不動産信託の仕組みと注意点

不動産信託の仕組みと注意点

〜受託者の権限と報酬をめぐって〜

目次

信託契約とは?

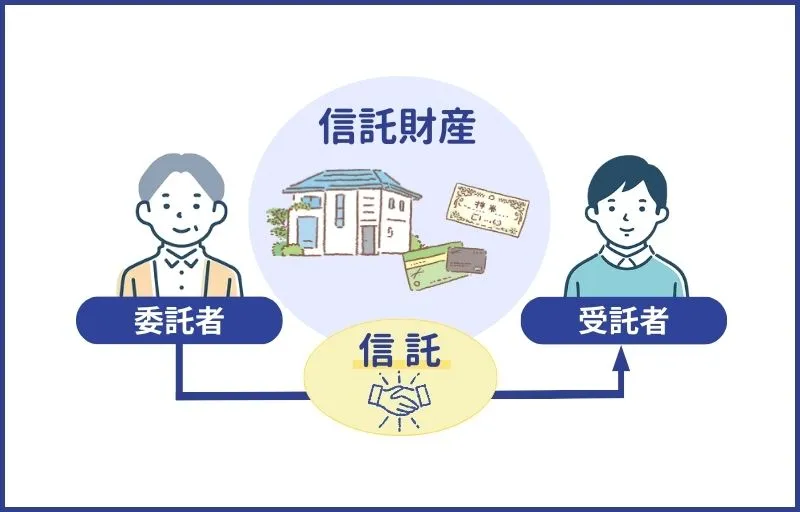

信託契約とは、不動産の所有者(委託者)が自らの財産を「受託者」に託し、

その管理や運用を行わせる仕組みです。最終的な利益(賃料収入や売却益など)は「受益者」に帰属します。

多くの場合、委託者=受益者(つまり財産の持ち主自身が利益を受ける)という形が取られます。

受託者の権限について

信託契約では、受託者に広い裁量権が与えられることがあります。例えば:

- 不動産を賃貸に出す

- 不動産を売却する

- 不動産を担保に入れて借入を行う

このように、名義上は受託者が不動産を自由に動かせる立場になります。

そのため、契約内容によっては「委託者が知らない間に売却されていた」というケースも、理屈の上では起こり得ます。

メリット

- 相続や差押え対策:信託財産は委託者個人の財産から切り離され、資産防衛効果が期待できる

- 柔軟な運用:高齢化や意思能力低下の際も受託者が代行して運用できる

- 安定収益:賃料などの運用益は契約に基づき受益者に渡る

リスク

- 受託者の裁量が大きい:想定外の売却や担保設定が行われる可能性

- 不正リスク:信託財産は受託者の名義になるため、後から取り戻すのが難しい場合もある

- 監督仕組みの欠如:信託監督人や受益者代理人を置かないと、受託者任せになりやすい

受託者の報酬はどのくらい?

受託者報酬について法律で明確な定めはなく、契約で自由に決められます。一般的には:

- 賃料管理型:家賃収入の5%前後(不動産管理委託料と同水準)

- 包括的運用型(売却・担保設定を含む):年額数十万円〜信託財産の0.2〜0.5%程度

- 親族が受託者の場合:無償〜年数万円程度

実務では「家賃の5〜10%程度」が最も現実的です。

まとめ

信託契約は、資産防衛や柔軟な不動産運用に役立つ一方で、受託者の権限が強いため、

契約設計を誤るとトラブルの原因となります。

特に報酬の取り決めや、信託監督人の設置、売却に関する同意条項の有無などは、

事前にしっかり検討しておくことが重要です。

特に読まれている記事 DIE WITH ZERO要約

他社で断られた物件でもご相談可能です(査定、買取)

資料請求 03-6457-6770